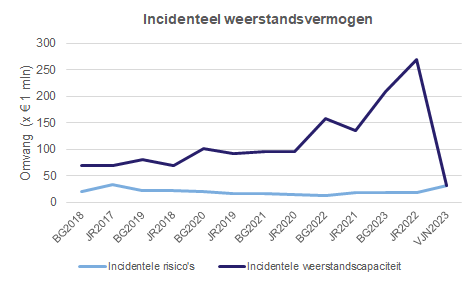

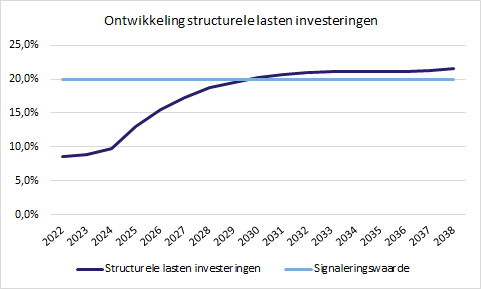

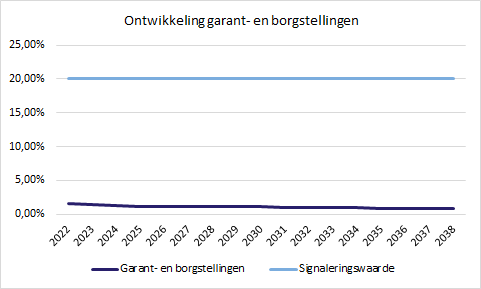

Financiële indicatoren

In de Financiële verordening (artikel 4.28) is aangegeven dat Provinciale Staten jaarlijks in de kadernota de signaleringswaarden vaststelt van de vijf financiële indicatoren: schuldquote, solvabiliteit, weerstandsvermogen,

structurele lasten investeringen, garant- en borgstellingen. Bij iedere indicator leveren GS een korte analyse over de betreffende signaleringswaarde. Als twee of meer signaleringswaarden worden bereikt kunnen Provinciale Staten een uitgebreidere analyse aanvragen of direct maatregelen treffen.

Achtergrond van deze artikelen in de financiële verordening is de behoefte om op een gestructureerde

wijze de ontwikkeling van de financiële situatie van de provincie Zuid-Holland te kunnen volgen. De indicatoren die dit moeten bewerkstelligen zijn een mix van bekende indicatoren die al enkele jaren in de

paragraaf Weerstandsvermogen worden weergegeven en nieuwe indicatoren.

De commissie BBV heeft aangegeven dat het een bewuste keuze is geweest om geen norm op te leggen voor de

kengetallen die sinds enkele jaren verplicht worden meegenomen in de paragraaf Weerstandsvermogen. Een

kengetal of de ontwikkeling van een kengetal is een weerspiegeling van het gevoerde beleid. Hierin kunnen

bewuste keuzes zijn gemaakt. Bovendien zegt één kengetal op zich niet veel. Het gaat om de onderlinge

samenhang van de kengetallen en de uitleg hierbij. Daarnaast staan de verschillende kengetallen niet los van

elkaar. Een hogere schuldquote betekent bijvoorbeeld vrijwel altijd hogere structurele lasten van investeringen.

De signaleringswaardes worden per P&C-product afgezet tegen de gemeten waardes. Waarbij de

signaleringswaarde vier keer (kadernota, begroting, voorjaarsnota en najaarsnota) wordt afgezet tegen een

begrote (geplande) waarde en één keer (jaarrekening) tegen een gerealiseerde waarde. De verschillen tussen de

begrote waardes en de gerealiseerde waardes bleken de afgelopen jaren substantieel te zijn. In de

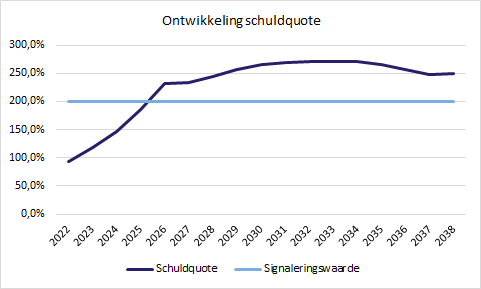

oorspronkelijke begroting van 2022 werd bijvoorbeeld uitgegaan van een schuldquote eind 2022 van 147% terwijl

de uiteindelijke schuldquote eind vorig jaar 93,5% bedroeg, een verschil van meer dan 50%. Voor een deel is deze afwijking veroorzaakt door een zeer sterke stijging van de inkomsten (provinciefonds), de noemer in deze ratio. Maar een groot deel werd veroorzaakt door de (bijna structurele) onderuitputting van budgetten. Het verschil tussen de begrote waardes en de gerealiseerde waardes vraagt om aandacht omdat het mogelijk de discussie over de uitkomsten van de signaleringswaardes vertroebeld. Als het verschil tussen de begrote waardes en de gerealiseerde waardes afnemen neemt ook de informatiewaarde toe van de signaleringswaardes.

Omdat de gemeten waardes zo veranderen gedurende een begrotingsjaar kan dit ertoe leiden dat op basis van

de begrote cijfers de vast te stellen signaleringswaardes per definitie overschreden worden, terwijl op basis van

de uiteindelijke realisatiecijfers de signaleringswaardes niet bereikt worden. Dit zorgt ervoor dat bij een mogelijke

constatering van overschrijding van de signaleringswaarde van twee kengetallen in de begroting of kadernota als

maatregel eerst gekeken moet worden naar de realiteitswaarde van de onderliggende cijfers.

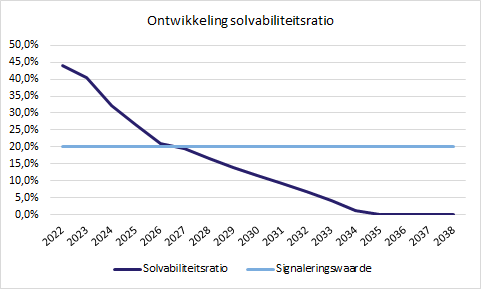

Door de verandering van de begrote baten in sommige jaarschijven in deze kadernota worden de kengetallen schuldquote, structurele lasten investeringen en garant- en borgstellingen beïnvloed. Deze kengetallen

zijn verhoudingsgetallen ten opzichte van de totale baten. Een sterke stijging of daling van de baten (zoals

bijvoorbeeld bij taakmutaties) kan een grote impact hebben op de kengetallen.